개인사업자와 달리 법인은 대표자의 회사가 아니라 주주의 출자로 성립된 회사이기 때문에 원칙적으로 회사의 오너는 주주들입니다. 다만 법인의 주주가 되는 경우에는 본인과 특수관계에 있는 사람과 거래를 할 때에는 법규정에 주의할 필요가 있습니다. 특수관계자 여부에 따라 과세되는 세금의 규모가 달라지기 때문입니다.

보통 특수관계인이란 회사의 대주주와 특수한 관계에 있는 자를 말합니다. 하지만 이 ‘특수관계’에 대한 정의가 너무 모호하기 때문에 정확히 어떤 관계를 의미하는지 알기 어렵습니다. 현재 특수관계인의 범위는 상법과 국세기본법, 상속세 및 증여세법, 소득세법, 법인세법 등 각 세법에 따라 다르게 규정하고 있습니다. 오늘은 법인세법을 기준으로 구체적인 유형에 대해 알아보도록 하겠습니다.

.gif)

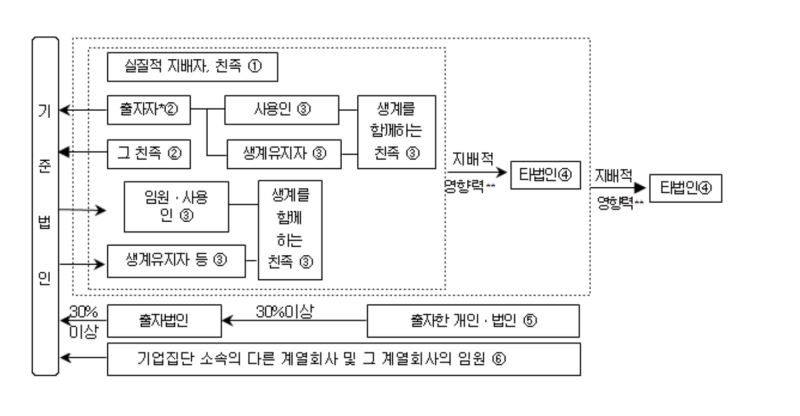

법인세법 제2조 제12호에 따르면 ‘법인과 경제적 관련관계 또는 경영지배관계 등 대통령령으로 정하는 관계에 있는 자’를 특수관계인으로 보고 있습니다. 그 정확한 의미를 알기 위해서는 법인세법 시행령 제2조 제5항을 봐야 합니다.

법인세법 제2조 제12호에 따르면 ‘법인과 경제적 관련관계 또는 경영지배관계 등 대통령령으로 정하는 관계에 있는 자’를 특수관계인으로 보고 있습니다. 그 정확한 의미를 알기 위해서는 법인세법 시행령 제2조 제5항을 봐야 합니다.

법인세법 규정을 살펴보면 특수관계인의 범위가 생각보다 광범위하다는 것을 확인할 수 있습니다. 부당행위계산부인으로 인한 과세문제, 과점주주간 간주취득세문제, 특수관계인의 저가 및 고가양도로 인한 과세문제, 업무관계가지급금 등 세법상 특수관계 여부에 따른 과세이슈가 상당히 많으므로 특수관계인과 거래시 전문가와 상의하여 법률적 문제를 체크해보시길 권합니다.

리치랩 공식 홈페이지 기업 바른이치, 리치랩 기업 맞춤형 스마트 컨설팅을 제공합니다.richlab.or.kr

리치랩 공식 홈페이지 기업 바른이치, 리치랩 기업 맞춤형 스마트 컨설팅을 제공합니다.richlab.or.kr리치랩 공식 홈페이지 기업 바른이치, 리치랩 기업 맞춤형 스마트 컨설팅을 제공합니다.richlab.or.kr